相続税の基礎控除

相続税の基礎控除が縮小されます。

現行:5000万円+1000万円×法定相続人の数

改正後:3000万円+600万円×法定相続人の数

基礎控除は、相続税の申告が必要になるかどうかのボーダーラインです。遺産が基礎控除以下の場合には、相続税の申告は必要ありません。しかし、遺産が基礎控除を超える場合には、相続税の申告が必要になります。

改正の適用時期

平成27年1月1日以後の相続から適用になります。

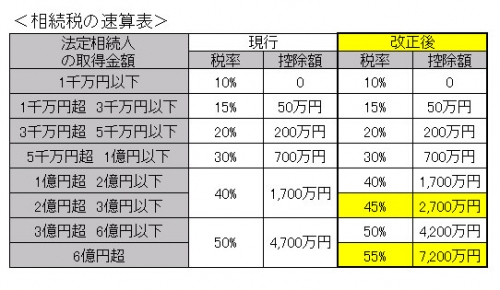

相続税の税率

相続税の税率が引上げられます。

下記相続税の速算表の2億円超部分が45%に、6億円超部分が55%になります。遺産額から基礎控除を引き、法定相続分で分けた後に、税率を乗じますので遺産額がかなり大きい人が対象となります。

こちらも、平成27年1月1日以後の相続から適用になります。